▶근로소득만 있는 자에 대하여 원천징수의무자가 법에 따라 소득세를 원천징수 한 경우

▶공적연금소득만 있는 자에 대하여 원천징수의무자가 법에 따라 소득세를 원천징수 한 경우

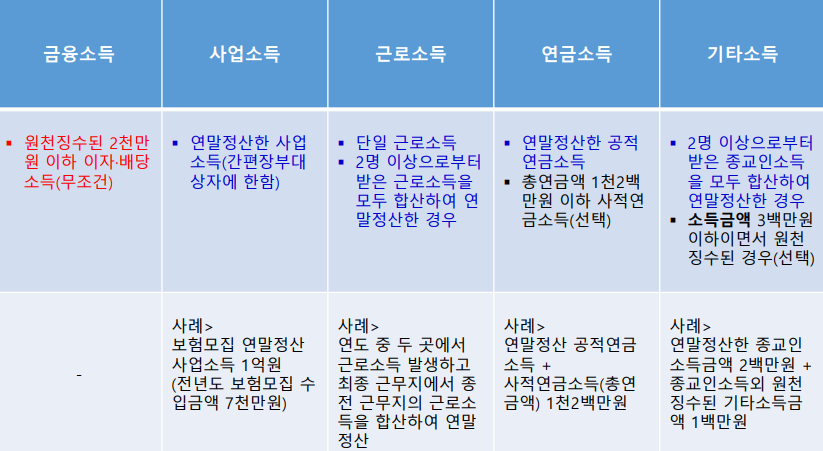

▶보험모집인·방문판매원·음료품배달원의 사업소득으로서 연말정산을 완료한 경우

(단, 간편장부대상자로서 해당 과세기간에 다른 소득이 없을 경우에 한함)

▶퇴직&근로소득만 또는 퇴직&공적연금소득만 또는 퇴직&연말정산대상 사업소득만 있는 자

▶과세표준 확정신고를 하지 않아도 되는 근로소득과/ 분리과세 이자소득·분리과세배당소득(금융 2천만 이하)·분리과세연금소득(사적 12백만 이하) 및 분리과세기타소득(소득금액 3백만 이하)이 있는 자

▶과세표준 확정신고를 하지 않아도 되는 공적연금소득과/ 분리과세 이자소득·분리과세배당소득· 분리과세연금소득 및 분리과세기타소득이 있는 자

▶국외원천 근로소득만 있는 자가 납세조합에 가입하여 납세조합이 연말정산 한 경우

사례

사례1> 근로소득(연말정산) + 금융소득(2천만원 이하) + 사적연금소득(1천2백만원 이하) + 기타소득(소득금액 3백만원 이하) 확정신고 의무? 없음

사례2> 근로소득(연말정산) + 공적연금소득(연말정산) + 사적연금소득(1천2백만원 이하)

- 기타소득(소득금액 3백만원 이하) 확정신고 의무? 있음(근로+공적연금소득)

종합소득세 확정신고를 하지 않아도 되는 경우(소득종류별)

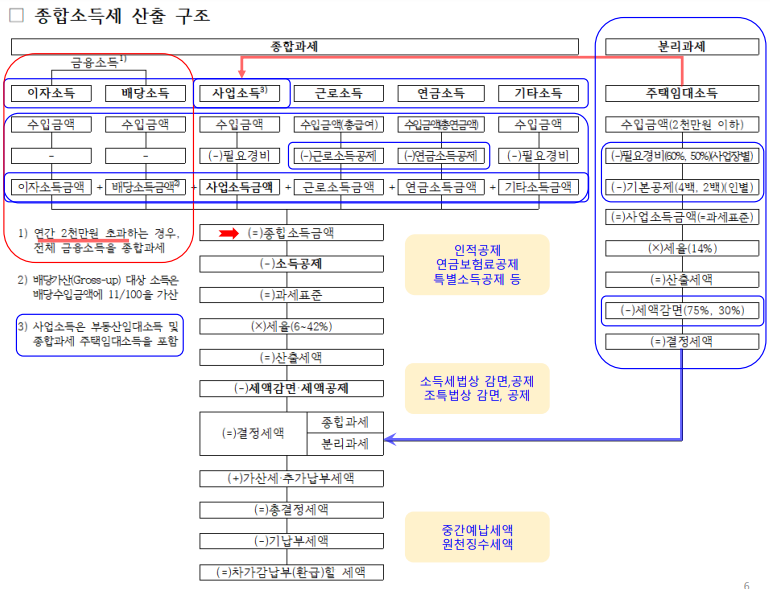

종합소득세 산출 구조