정부는 기존의 퇴직금 제도에 연금 기능을 강화한 퇴직연금 제도를 도입했다. 근로자가 퇴직할 때 적립금을 연금으로 받으면서 노후 대비를 수월하게 하도록 하고, 기업 등 고용주(사용자)가 폐업·파산 등으로 퇴직금 지급을 못하는 상황에 대비한다는 취지였다.

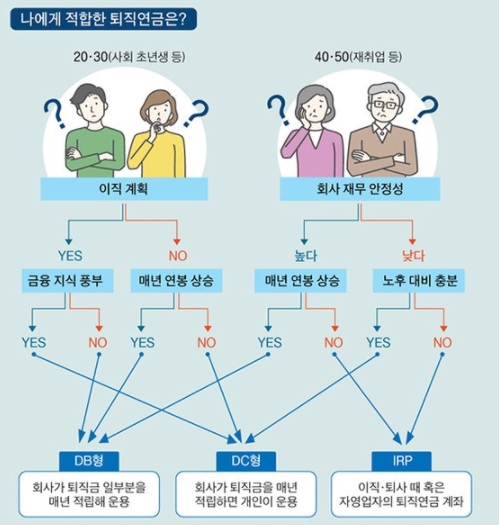

퇴직연금은 크게 세 종류로 나뉜다. DB형과 DC형, 그리고 개인형 퇴직연금(IRP)이다.

DB형은 사용자가 퇴직급여를 사전에 확정하고 퇴직연금 운용사에 맡겨 운용하는 경우다.

투자 손실이 발생해도 회사가 확정한 금액은 보장된다는 장점이 있다.

DC형에 가입하면 사용자가 근로자의 개인 계좌에 부담금을 납입한 후, 근로자가 직접 운용사 상품을 선택해 운용할 수 있다.

단, 손실이 발생해도 고스란히 근로자 본인이 감수할 몫이 된다.

IRP는 근로자퇴직급여보장법이 2012년 개정되면서 새로 도입됐다.

개인이 직접 가입해 자율로 운용할 수 있으며 연간 최대 1800만원 납입이, 700만원까지 세액 공제가 각각 가능하다.

DB형과 DC형에서 퇴직급여 또는 중간 정산금을 받아야 가입할 수 있다.

가. 퇴직(일시)금

계속근로기간 1년에 대하여 30일분 이상의 평균임금을 퇴직금으로 퇴직하는 근로자에게 지급

- 평균임금: 근로자의 소득을 파악하기 위한 개념, 산정사유가 발생한 날 이전 3개월 간 임금총액을 그 기간의 총 일수로 나누어 산정

근로자가 주택구입 등 대통령령으로 정하는 사유로 요구한 경우 사용자는 퇴직금을 미리 정산하여 지급할 수 있음

나. 확정급여형퇴직연금(DB, Defined Benefit)

근로자가 받을 퇴직급여(퇴직금과 동일, 근속기간 1년에 대해 30일분 평균임금)가 확정된 제도

사용자는 매년 부담금을 금융기관에 사외 적립하여 운용하며, 퇴직시 근로자는 사전에 확정된 급여수준 만큼의 연금 또는 일시금으로 수령

다. 확정기여형퇴직연금(DC, Defined Contribution)

사용자가 납입할 부담금(연간 임금총액의 1/12 이상)이 확정된 제도

사용자는 금융기관에 개설한 근로자 개별계좌에 부담금을 불입하고, 근로자는 자기 책임하에 적립금을 운용하여 퇴직시 연금 또는 일시금으로 수령(급여수준은 운용 성과에 따라 변동)

- 근로자의 추가납입이 가능하며, 개인연금과 합산하여 400만원까지 소득공제 혜택(’14년 부터는 연간 12%의 세율로 세액공제)

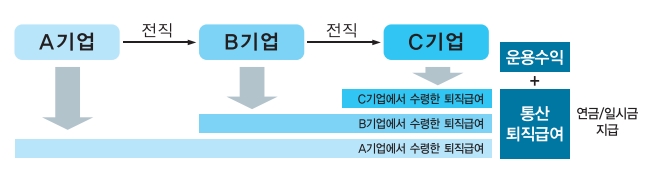

라. 개인형퇴직연금제도(IRP, Individual Retirement Pension)

이직시 수령한 퇴직급여를 적립·축적하여 노후소득 재원으로 활용할 수 있도록 한 통산장치(Portability)

● 퇴직연금 가입 근로자 이직시 퇴직급여를 가입자의 IRP 계좌로 이전하고, 연금수령 시점까지 적립된 퇴직급여를 과세 이연 혜택을 받으며 운영하다 일시금 또는 연금 수령

퇴직급여 일시금을 수령한 사람, DB형 또는 DC형 가입자로서 자기 부담으로 개인 형퇴직연금제도를 추가로 설정하려는 사람이 설정할 수 있으며,

● 연금수령 시점까지 적립된 퇴직급여를 가입자 책임하에 운영하다가 연금 또는 일시금으로 수령