■ 개인형IRP제도로 의무 이전

근로자퇴직급여보장법에 따라 퇴직연금제도에서 퇴직시 퇴직급여는 개인형IRP로 이전되어야 함

< 퇴직급여 개인IRP 의무 이전 예외사유 >

① 만55세 이후에 퇴직하여 급여를 받는 경우

② 퇴직급여액이 고용노동부장관이 정하는 금액(300만원)이하인 경우

③ 근로자퇴직급여보장법에 따른 담보대출 금액을 상환하는 경우

① 만55세 이후에 퇴직하여 급여를 받는 경우

② 퇴직급여액이 고용노동부장관이 정하는 금액(300만원)이하인 경우

③ 근로자퇴직급여보장법에 따른 담보대출 금액을 상환하는 경우

■ 퇴직급여 지급절차

- 퇴 직 자 금융기관에 개인형퇴직연금(개인IRP)가입

- 금 융 기 관 퇴직자에게 개인IRP 가입확인서 발급

- 퇴 직 자 사용자에게 퇴직신청

- 사용자(기업) 퇴직연금사업자에게 퇴직급여 지급신청

퇴직소득원천징수영수증/ 지급명세서 제출필요 - 퇴직연금사업자 개인IRP에 세전 퇴직급여 지급

- 사용자(기업) 확정급여형(DB) 제도를 설정한 사용자는 관할세무서에 퇴직소득세 과세이연 신고

*확정기여형(DC)/IRP 제도는 설정한 사용자는 관할세무서에 퇴직소득세 과세이연신고(사용자 별도조치 불요) - 퇴 직 자 개인IRP에서 연금 또는 일시금 신청하여 수령

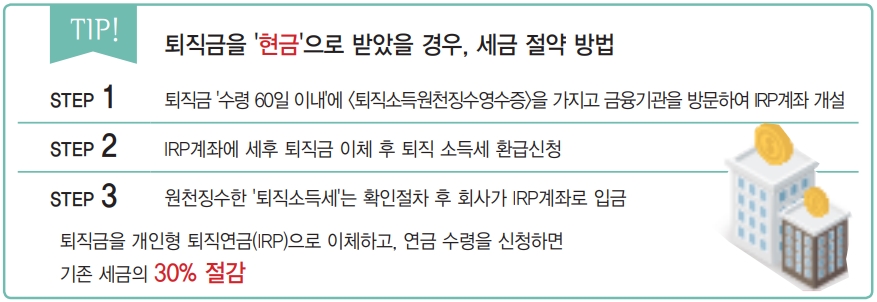

■ 개인IRP 이전 시 효과

- 퇴직소득세 과세이연

퇴직금을 개인IRP로 이전시 퇴직소득세는 일시금 또는 연금 수령시 까지 과세이연 세후 퇴직급여를 운용하는 것보다 실질 운용손익이 증가 - 운용손익 과세이연

개인IRP에서 적립금 운용시 이자소득세 또는 배당소득세의 과세 없이 운용되며 일시금 또는 수령시까지 과세이연 되어 실질 운용손익이 증가 - 연금수령시 퇴직소득세 절세

개인IRP에서 연금 수령시 이연퇴직소득세의 30%를 절세

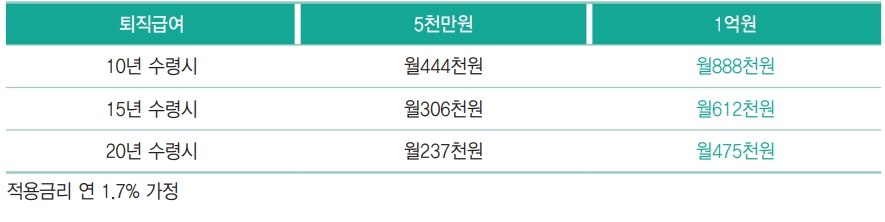

■ 연금수령 시 예상 수령액 (세전)

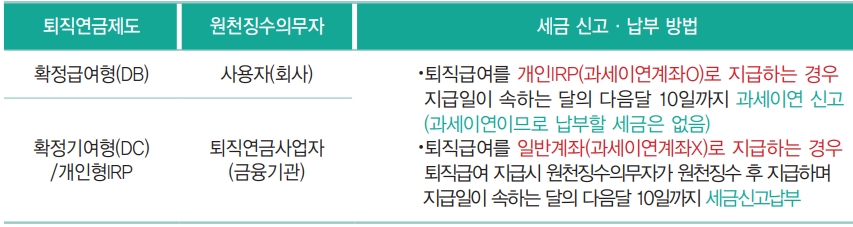

■ 퇴직급여 원천징수의무자 및 세금 신고·납부